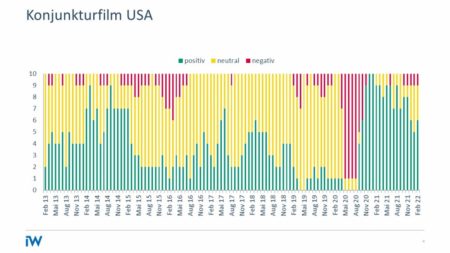

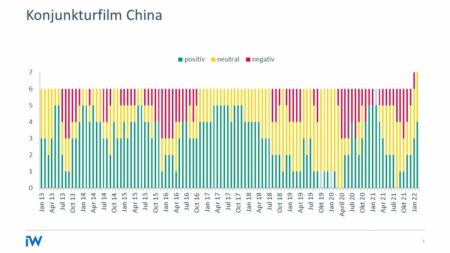

Geopolitik und Corona bestimmen die Konjunkturaussichten

Die Perspektiven für die Weltwirtschaft sind weiterhin gut. Doch die Pandemie, Ukrainekrise und die Politik Chinas bergen große Risiken.

Die globale Wertschöpfung wird nach aktueller Schätzung im Jahr 2022 um 4 % zulegen. Dabei muss bedacht werden, dass bereits im vergangenen Jahr der Coronaeinbruch von 2020 mehr als ausgeglichen wurde: Die Weltwirtschaftsleistung legte 2021 um fast 6 % zu – nach dem Rückgang von gut 3 % im Jahr 2020.

Konjunkturerholung vor allen Dingen durch die aufstrebenden Volkswirtschaften

Diese famose Aufholbilanz können zum größten Teil die aufstrebenden Volkswirtschaften für sich verbuchen. Zum einen kamen sie im Krisenjahr 2020 mit einem Rückgang ihrer Wirtschaftsleistung um gut 2 % deutlich weniger unter Druck als die fortgeschrittenen Länder (–4,5 %).

Zum anderen konnten sie 2021 mit rund 6,5 % stärker zulegen als die fortgeschrittenen Länder (5,2 %). Vor allem Europa tat sich schwer, die Ausfälle von 2020 zu kompensieren. Nach dem Rückgang um fast 6 % im Jahr 2020 reichte es im vergangenen Jahr nur für ein Plus von gut 5 %.

Baupreise so stark gestiegen wie seit 41 Jahren nicht mehr

Alle Weltregionen können wieder deutlich über dem Vorkrisenniveau wirtschaften. Eine sichere Wette ist dies jedoch nicht – denn der globale Wirtschaftspfad ist trotz des weit verbreiteten Optimismus mit großen Risiken gepflastert. Die Coronapandemie bestimmt nach wie vor die Spielregeln. Die fünfte Infektionswelle hat rund um den Globus das Normalisierungstempo empfindlich gebremst.

Probleme der Industrieproduktion hemmen den Aufschwung

Die Einschränkungen auf der Nachfrageseite sind zwar längst nicht so hart wie im Vorjahreswinter. Produktionsprobleme bestehen aber weiterhin. Fehlende Mitarbeitende – aufgrund von Erkrankung, Betreuung von Angehörigen oder harter Einschränkungen wie in China – sorgen immer wieder für Verklemmungen in der Produktion und der globalen Logistik sowie für Risiken bei den Infrastrukturen.

Wenn Russland den Gashahn zudreht: Woher kommen die Alternativen?

Die damit verbundenen Preisrisiken nehmen allenfalls langfristig ab. Letztlich bleiben der weitere Pandemieverlauf und seine Gefahren für die Gesundheitssysteme und das wirtschaftliche Miteinander nicht vorhersehbar. Das Virus wirkt global, die weltweiten Impffortschritte entscheiden über seine nachhaltige Zurückdrängung.

Kriegsgefahr in der Ukraine ist ein großes Risiko

Die Geopolitik ist ein ernstes Konjunkturrisiko. Die Gefahr einer militärischen Eskalation in der Ukraine ist real, die wirtschaftlichen Auswirkungen im Handel mit Russland sind schwer kalkulierbar. Die direkten ökonomischen Effekte auf Deutschland erscheinen überschaubar, was wegfallende Lieferanten und Kunden betrifft sowie die Einschränkungen der eigenen Produktion vor Ort. Aber große Risiken bestehen bei ausbleibenden Energie- und Rohstofflieferungen aus Russland, den Unwägbarkeiten im globalen Warentransport sowie der Energie- und Rohstoffpreisentwicklung.

Eine lange Liste von Unwägbarkeiten gibt es auch bei China. Dazu zählen die restriktive innenpolitische Gangart, die Stabilität des Finanzsystems, die Beziehungen zu den Nachbarstaaten und den USA sowie die wachsende Besorgnis in Europa über Chinas Kurs. Insgesamt gesehen wird die geografische Lage der Wirtschaftspartner für die Unternehmen auf der Beschaffungs- und Absatzseite immer wichtiger. Die Selbstverständlichkeit stabiler Wertschöpfungsketten ist ins Wanken geraten.

Inflation schafft neue Unsicherheit für die Konjunktur

Aus den pandemiebedingten Produktions- und Lieferproblemen sowie aus den geopolitischen Konfrontationen erwächst eine globale Inflationsgefahr. In den USA stiegen die Verbraucherpreise zuletzt um mehr als 7 % an. Die Inflationsrate in Deutschland liegt derzeit bei rund 5 %. Auf der Erzeugerebene sind die Preissprünge weitaus gewaltiger.

Das schafft neue Unsicherheiten hinsichtlich des Konsum- und Investitionsverhaltens sowie der Zinsentwicklung. Die Risikoprämien steigen. Um die Inflationserwartungen im Zaum zu halten, müssen sich selbst verstärkende Zweitrundeneffekte vermieden werden. Das gilt vor allem für weit über das schwache Produktivitätswachstum hinausgehende Lohnsteigerungen.